정부가 종부세 공정시장가액비율 상향을 '검토'하는 중이지만 현재 '전혀' 결정된 것은 없다는 기획재정부의 입장이 있었다.(23.03.19 기획재정부 보도자료) 부동산 거래가 실종되면서 중부세가 크게 감소하고 있으며, 종부세 세제개편으로 1인당 상한가 금액이 높아진 상태이기 때문에 세수가 많이 줄게 되었으므로 세수확보를 위한 검토는 종부세나 양도세가 아니더라도 계속될 것 같다.

공정시장가액비율

2022년과 달리 2023년은 집값이 많이 하락되어 그 하락분을 반영하여 공정시장비율을 높인다는 말도 있지만, 아직 아무런 결정이 나지 않았다.

2023년 현재, 공정시장 가액 비율은 주택분 60%, 토지분 100%이다.

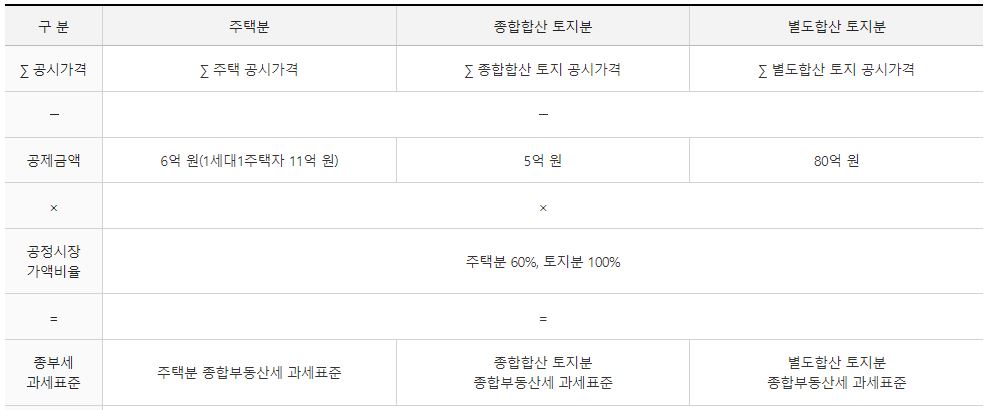

과세표준 --> [과세유형별 전국합산{공시가격 × (1-감면율)}- 공제금액(과세기준금액)] × 공정시장가액비율

- 주택분 : [전국합산 {공시가격 × (1 - 감면율)} - 6억 원(11억 원] × 60%

- 법인주택 : [전국합산 {공시가격× (1 - 감면율)}]× 60%(기본공제 없음)

- 종합합산토지분 : [전국합산 {공시가격× (1 - 감면율)} - 5억 원] × 100%

- 별도합산토지분 : [전국합산 {공시가격× (1 - 감면율)} - 80억 원] × 100%

다만, 2022년의 경우, 주택가격이 너무 급격하게 올라 공시가가 지나치게 상승되었고 전년도와 같이 세금을 부과할 경우 세금부담이 너무 크게 상승되는 상황이었다. 그래서, 2022.06.16 발표한 행정안전부 보도자료의 내용과 같이, 그러므로 공시가격 상승에 따른 1 주택자 세부담 완화 방안으로 공정시장가액비율을 60%에서 45%로 하향 조정하였다.

****2022년 6월 정부는 지방세법 시행령을 개정해 1주택자의 공정시장가액비율을 기존 60%-->45%로 인하했다.

세액계산 흐름도[개인용]

공정시장가액비율

세금 부과의 기준이 되는 과세 표준을 정할 때 적용되는 공시 가격 비율을 말한다. 주택 가격 시세와 지방 재정 여건, 납세자의 담세 등을 고려해 비율을 결정한다. 2008년도까지는 과표 적용 비율을 매년 5%씩 인상하도록 법에서 규정했으나, 2009년부터는 과표 적용 비율을 폐지하고 공정시장가액비율을 도입하기로 했다. 재산세의 부과 기준이 되는 과세 표준을 산정하는 방법으로 부동산 시장 동향을 반영하여 재산 세액을 결정하는 제도이기도 하다.

종합부동산세 (종부세)

과세기준일 (매년 6월 1일) 현재, 국내에 소재한 주택 및 토지의 그 공시가격 합계액이 공제금액을 초과하는 경우, 그 초과분에 대하여 과세되는 세금

- 주택 : 전국 합산 주택의 공시가격 합계액이 6억원(1세대 1 주택자 11억 원)을 초과하는 자 (단, 21년 귀속분부터 법인 주택분 기본공제 6억 원 적용 배제)

- 종합합산토지 : 전국합산 토지의 공시가격 합계액이 5억원을 초과하는 자

- 별도합산토지 : 전국합산 토지의 공시가격 합계액이 80억원을 초과하는 자

납부기간 : 매년 12.01~ 12.15 (단, 납부기간이 토, 공휴일인 경우, 그다음 도래하는 첫 번째 평일을 기한으로 함)

일시납부 원칙이나, 분납가능 : 250만 원을 초과할 경우 분납의 조건에 따라 분납할 수 있음

댓글